{kind=link}

Цены нефти заканчивают год на траектории мощного снижения. Менее чем за три месяца черное золото перешло в другой ценовой диапазон. А цены максимумов начала октября теперь уже на 60% выше текущих значений. Падение последнего квартала полностью «съело» результаты роста цены нефти первых трех кварталов и нефть заканчивает год почти на 25% ниже старта 2018 года.

Столь неутешительные результаты получены в условиях сокращения темпов роста мирового потребления и резкого наращивания добычи со стороны США, которые за два с небольшим года нарастили добычу на 3 Мб в день. Ожидается, что указанные факторы будут продолжать работать и в 2019 году. А в связи с возможным провалом фондового рынка торможение потребления может оказаться гораздо более выразительным.

Не спасли цены ни резкое обрушение добычи в Иране, где с апреля 18 года добыча рухнула почти на 1 Мб - с 3,8 Мб до 2,9 Мб в ноябре. Действовавшее с 2017 по средину 2018 года соглашение ОПЕК+ по сокращению добычи летом текущего года завершилось форсированным наращиванием добычи странами, участвовавшими в соглашении. Ускоренный рост добычи странами ОПЕК+ тоже внес свою лепту в разрушение складывавшегося баланса спроса и предложения. В результате под давлением новых обстоятельств страны ОПЕК+ приняли новое соглашение о сокращении в 2019 году объемов добычи примерно на 1,2 Мб в день. Страны ОПЕК+ в первом полугодии сократят добычу нефти на 2,65% от уровня октября 2018 года, при этом все страны ОПЕК сократят добычу на 3%, а не входящие в организацию страны — не менее чем на 2%. Собранная Блумбергс таблица будущих сокращений добычи выглядит следующим образом:

|

|

Сокращение, тб |

Плановая добыча, Мб |

|

СА |

322 |

10,311 |

|

Ирак |

141 |

4,512 |

|

ОАЭ |

96 |

3,072 |

|

Кувейт |

85 |

2,724 |

|

Нигерия |

53 |

1,685 |

|

Ангола |

47 |

1,481 |

|

Алжир |

32 |

1,025 |

|

Эквадор |

16 |

0,508 |

|

Конго |

10 |

0,315 |

|

Габон |

6 |

0,181 |

|

Экв. Гвинея |

4 |

0,123 |

|

|

|

|

|

Россия |

228 |

11,191 |

|

Оман |

25 |

1,977 |

|

Мексика |

40 |

1,977 |

|

Казахстан |

40 |

1,86 |

|

Азербайджан |

20 |

0,776 |

|

Малайзия |

15 |

0,612 |

|

Бахрейн |

5 |

0,222 |

|

Южный Судан |

3 |

0,129 |

|

Бруней |

3 |

0,128 |

|

Судан |

2 |

0,072 |

|

ОПЕК+ |

1195 |

43,874 |

|

ОПЕК |

812 |

25,937 |

|

Страны вне ОПЕК |

383 |

17,937 |

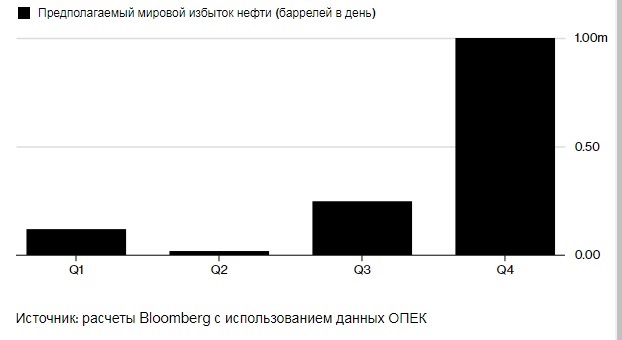

По ожиданиям, стараниями стран ОПЕК+ в первой половине 2019 года будет достигнут баланс спроса и предложения. Пока эти договоренности действуют только в первом полугодии. Далее по итогам первых месяцев страны ОПЕК+ в апреле будут встречаться для обсуждения дальнейших действий, а подумать им есть о чем. Дело в том, что даже несмотря на проведенные ограничения добычи (и продлении указанных ограничений на вторую половину 2019 г.) ряд экспертов прогнозирует возникновение во второй половине 2019 года профицита предложения нефти.

А договариваться о продлении соглашения и дальнейших действиях странам ОПЕК будет очень непросто. Иран крайне недоволен, что остальные страны пытаются добиться от него каких либо обязательств в условиях, когда страна и так уже произвела резкое снижение добычи. Ирак вынашивает план по наращиванию добычи и ему очень тесно в рамках договоренностей. Ливия вновь осталась за рамками соглашения о сокращении. И так далее - у каждой страны своя история, свои соображения и свои претензии к остальным. А Катар попросту предпочел выйти из ОПЕК, чтобы не принимать на себя обязательства по регулированию добычи. Линии разлома в картеле фактически проходят по границам почти каждого государства.

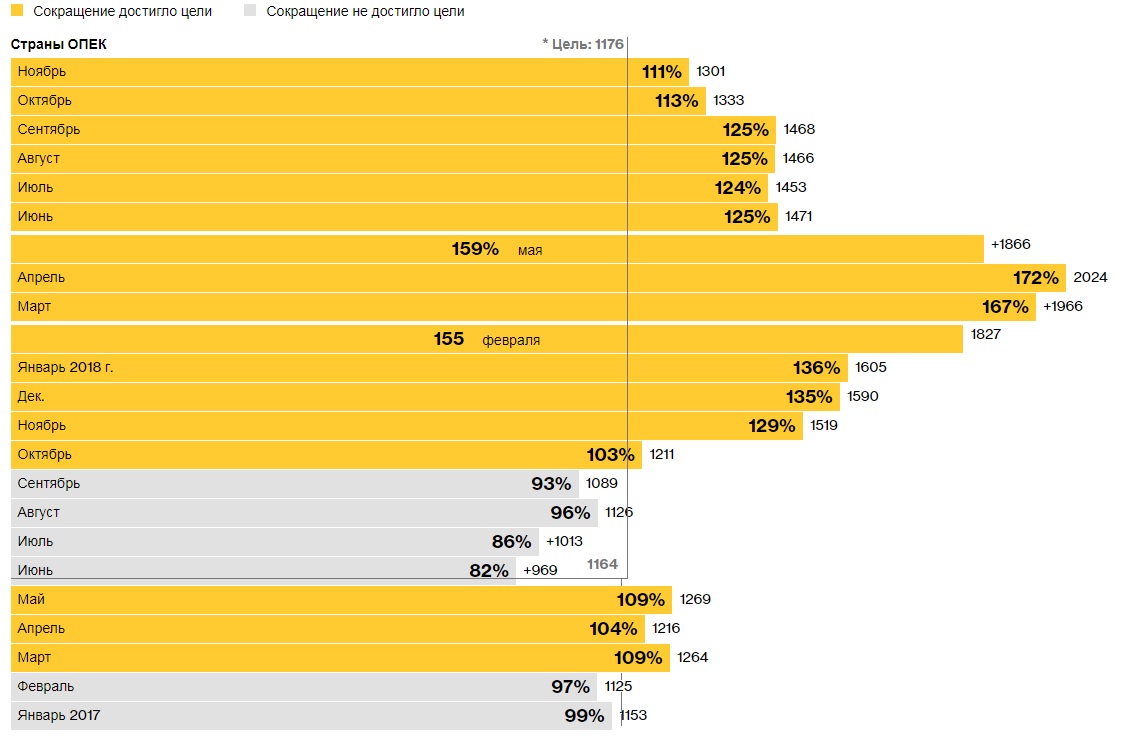

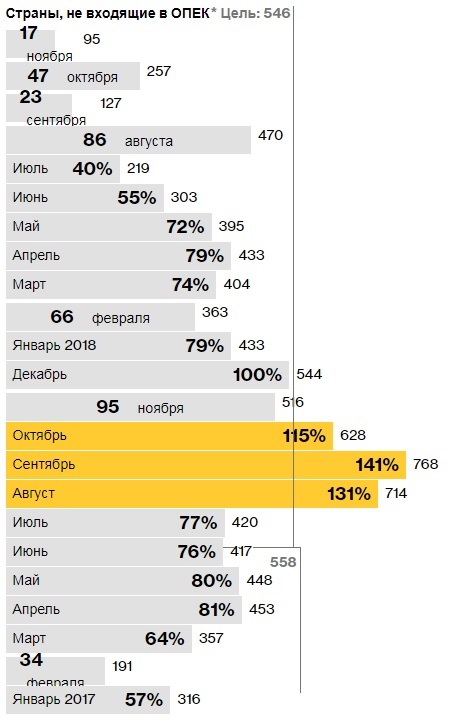

Но еще более напряженными выглядят отношения по линии страт ОПЕК и примкнувших к ним. Страны ОПЕК в предыдущем соглашении сокращали добычу более активно. Значительную часть времени они даже перевыполняли бравшиеся обязательства. Но этого совершенно нельзя сказать о странах вне ОПЕК, присоединившихся к соглашению. На последнем заседании между указанными группами стран вновь проходил яростный торг. Новые решения по сокращению достигнуты. Нока как они будут выполняться – это еще большой вопрос. А самое главное – что станет с прогнозами добычи во второй половине 2019 года и как сможет ОПЕК+ реагировать на изменяющуюся обстановку.

Ист.: графики из Блумбергс.

Даже только подобные факторы неопределенности будут способны держать в напряжении рынок нефти в будущем году. Но главное «коленце» цены нефти могут выкинуть даже не с учетом обозначенных неопределенностей. Основная угроза таится в возможности резких изменений в динамике спроса. Напомним, что в кризис 2008-2009 годов цены нефти сокращались в 4 раза на фоне рецессии экономик основных потребителей и связанного с этим снижением потребления. Снижение фондовых рынков США и ряда других стран напоминает о нарастании указанных угроз. Так что предстоящий год выглядит весьма тревожным и крайне интересным.

Комментарии (0):

Чтобы написать комментарий, необходимо авторизоваться.