{kind=link}

Цены нефти и нефтепродуктов за прошедшие сутки продолжили снижение. Особенно сильным оно было в понедельник во второй половине дня. Так, цена январского фьючерса на нефть марки Brent опускалась до 43,6 доллара за баррель. А это уже заявка на новое среднесрочное снижение. Чиновники финансового блока России стали успокаивать друг друга и заклинать, что цены не опустятся вновь почти до 25 долларов за баррель. И рынок сжалился - на время ослабил сжимающуюся хватку. К концу дня был зафиксирован рост, так что дневные потери цены оказались заметно меньшими.

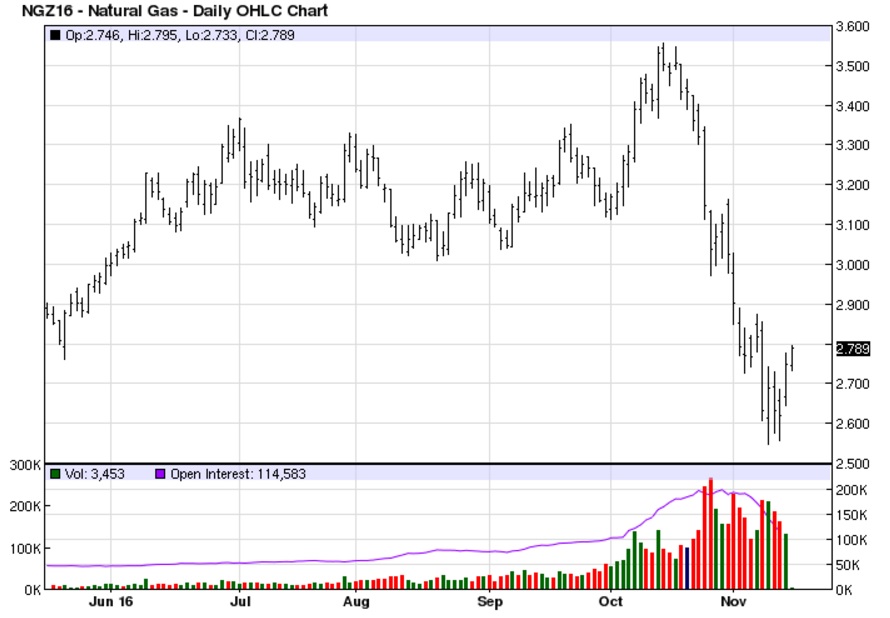

Ситуация с ценами на газ в США была прямо противоположной. После месячного снижения цен там был зафиксирован довольно активный подскок – за день цены прибавили около 5%, но пока все равно остаются ниже 100 долларов за 1000 м3 (Напомним, что месяц назад цены были примерно на треть выше сегодняшних уровней). Цены на газ в США остаются намного ниже, чем в Европе и страны Старого Света в свете избрания нового президента пытаются прикинуть то, насколько реальными могли бы быть поставки СПГ из США.

Новости смены фигуры президента в США еще продолжает оставаться в центре внимания. Главные вопросы состоят в том, кем будет наполняться будущий кабинет нового президента, а так же вопрос о планах повышения ключевой ставки ФРС на предстоящем в следующем месяце заседании Комитета. Мнения здесь быстро меняются, и это продолжает оказывать влияние на все рынки, включая динамику нефтяных цен. Да и собственно энергетическая часть предвыборной программы нового президента тоже продолжает широко обсуждаться. Здесь и обещавшиеся им налоговые льготы для нефтяников и строительство новых трубопроводов. Идет оценка того, насколько США могут нарастит добычу углеводородов, и смогут ли достичь энергетической независимости, о которой заявлял Трамп. Так что эта тема будет постепенно наполняться конкретикой, и будет конкурировать по важности с поступающими еженедельными данными о фактической добыче и запасах нефти в США.

Но ленты постепенно наполняются и другими темами и событиями. В связи с приближением совещания ОПЕК в первую очередь интересны обсуждения соглашения по квотам добывающих стран. В конце октября технический комитет картеля не смог показать существенных продвижений в вопросе сокращения квот, а даты проведения саммита на уровне министров неумолимо приближаются. Уровни добычи октября странами ОПЕК (33,64 mb/d) дополнительно подняли уже высокую планку, которую будет не очень просто понизить до обозначавшихся в Алжире уровней 32,5 mb/d.

Другой темой ближайшего времени в России будет тема изменения тарифов естественных монополий на 2017 г., от которых будет зависеть благополучие и нефтяных компаний и собственно самих монополий. Так, сейчас обсуждается вопрос о повышении в 2017 году тарифов на прокачку нефти по магистральным трубопроводам Транснефти на 1,94%. Вопрос повышения тарифов тесно связан с вопросами выплаты дивидендов. Пока Транснефть не баловала своих акционеров - компания выплатила около 8% от прибыли по МСФО за 2015 год. Но общий тренд на увеличение дивидендов должен распространяться и на нее.

Во вторник центральной темой обсуждения будет задержание главы Минэкономразвития. Рынком в первую очередь будут проводиться оценки того, как такое событие может повлиять на предстоящие приватизационные сделки. Тем более что на кону стоит 19,5% самой крупной нефтяной компании страны.

|

Цены закрытия фьючерсов |

Дата |

Изменения |

|||||

|

|

Единицы |

месяц экспирации |

14 ноя 16 |

За день |

За два дня |

За неделю |

С начала года |

|

WTI |

$/баррель |

дек.16 |

43,32 |

-0,2% |

-3,0% |

-3,5% |

17,0% |

|

Brent |

$/баррель |

янв.17 |

44,4 |

-0,7% |

-3,1% |

-3,7% |

19,2% |

|

Бензин |

$/за галлон |

дек.16 |

1,278 |

-2,1% |

-4,5% |

-6,8% |

0,5% |

|

Мазут |

$/за галлон |

дек.16 |

1,386 |

-1,1% |

-3,6% |

-3,8% |

23,3% |

|

Газ |

$/за млн. брит.терм.ед. |

дек.16 |

2,749 |

5,0% |

4,4% |

-2,4% |

17,6% |

Комментарии (0):

Чтобы написать комментарий, необходимо авторизоваться.