Обзор компании РуссНефть

РуссНефть

На российском фондовом рынке продолжается активная распродажа. Цены акций ряда компаний уже прошли вниз уровни, отделяющие легкую коррекцию от более основательного снижения. Самое неприятное состоит в том, что снижение рынка происходит без сокрушительных новостей, а также на фоне крепкого рубля, стабильных цен нефти и состоянии высокого фондового рынка в США. А по всем этим параметрам могут произойти негативные для рынка изменения. В таких условиях в портфеле полезно иметь защитные акции. В качестве таковых можно присмотреться к акциям РуссНефти, которая три месяца назад провела успешное IPO.

Основные сведения

Компания ПАО НК «РуссНефть» (далее Компания) входит в десятку крупнейших нефтегазовых компаний страны. Добыча по итогам 2015 года составила 7,9 млн. тонн. Планируемое приобретение активов компании Форте Инвест увеличит добычу нефти на 0,3 млн. тонн. Компания до 2025 года планирует довести добычу нефти до 11 млн. тонн в год. Для этого имеются предпосылки в виде богатых запасов, которыми компания обеспечена на 28 лет. Запасы компании по классификации 2Р превышают 220 млн. тонн. А пока компания в 2016 году увеличила объемы бурения на сложных месторождениях, что позволило добиться тренда на увеличение добычи и довести долю льготируемой добычи до 31% (с 25% в прошлом году). Компания добывает 2,2 млрд. м3 газа. Размер выручки по газу за 2015 год составляет 2,3 млрд. рублей. Общий объем 2Р запасов оценивается в 35 млрд. м3.

Кроме высокой обеспеченности компании запасами нефти следует отметить низкий уровень удельных расходов (включая капитальные и операционные затраты) на тонну добываемой нефти (на 10% ниже среднего отраслевого значения в нефтяном секторе России). Компания имеет выигрышное соотношение капитальных затрат к операционному денежному потоку. Чистый долг в последнее время снижается и на 30 сентября 2016 года составлял около 85 млрд. руб. По словам главного акционера компании Гуцериева, погашение половины долга отложено до 2025 года.

Сопоставления и оценки

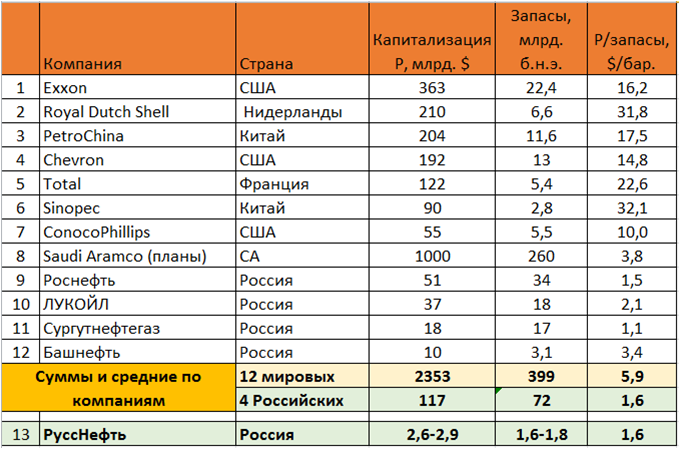

Компания имеет весьма выигрышные позиции по ключевому для нефтяных компаний показателю запасов сырья. Часто нефтяные компании сопоставляют по параметру отношения капитализации к баррелю нефтяных запасов. Такие отношения приведены в таблице ниже для 8 зарубежных и 4 российских компаний.

Для западных компаний в среднем этот показатель тяготеет к полутора-двум десяткам долларов за баррель запасов. Возможно, что крупнейшая мировая компания Саудовской Аравии Saudi Aramco будет занимать промежуточное положение с величиной отношения до 10 долларов за баррель. Для российских компаний баррель запасов ценится примерно на порядок ниже, чем у западных компаний (среднее значение отношения для 4 приведенных в таблице компаний составляет 1,6 доллара/баррель). Здесь работают неблагоприятные условия санкций против России, и специфические трудности страны и сектора, связанные с низкими ценами нефти.

В попытках оценки стоимости РуссНефти по сопоставлениям с соответствующими аналогами лучше ориентироваться именно на наши компании. В результате, если принять, что среднее для российских компаний значение стоимости запасов будет справедливо и для компании РуссНефть, то при ее запасах нефти в 1,6 млрд. баррелей Компания должна стоить 2,6 млрд. долларов. А с учетом запасов газа (около 0,2 млрд. бар. н.э.) стоимость компании должна составить 2,9 млрд. долларов.

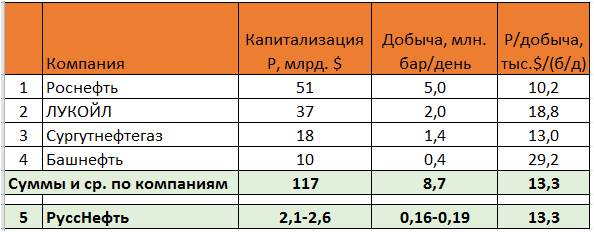

Поскольку основным видом деятельности Компании является добыча нефти и газа, то естественно провести попытки сравнения ее положения именно по показателю добычи. Ежедневные объемы добычи нефти Компании составляют около 0,16 мб/д, а с учетом добычи газа 0,19 мб/д н.э. Используя средние значения стоимости компаний за баррель добычи (около $13,3 тыс. за один баррель добычи нефти в день), получаем диапазон оценки стоимости Компании от 2,1 до 2,6 млрд. долларов.

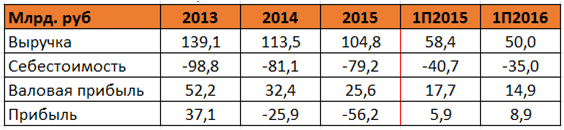

Финансовые показатели компании особенно в последние годы оказываются очень волатильными и по этой причине не очень пригодны для построения обоснованных временных рядов. Причиной тому было резкое изменение макроэкономических условий в связи с резким падением цен на нефть. Элементы сильной неопределенности простираются и на ближайшее будущее. Возможно, именно по этой причине проводивший оценку стоимости компании ВТБ поставил очень широкий интервал возможных значений стоимости Компании - от 33,5 млрд. до 202,1 млрд. руб. (или от $0,5 до $3,1 млрд.).

По указанной причине больших «гуляний» прибыли отношение P/E для разных российских нефтяных компаний отличается на порядок. Тем не менее, можно полагать, что для широкого спектра российских компаний среднее значение отношения P/E тяготеет к диапазону 6-10. Терминальная стоимость компании в рублях при сегодняшних ставках около 10% при стабильных потоках прибыли тоже оказывалась бы равной десятикратной прибыли. Поэтому для грубой оценки предполагаемой стоимости Компании можно взять условный ориентир Р=10*годовую прибыль. Тогда последние данные РуссНефти по прибыли дают грубую оценку стоимости Компании в 180 млрд. рублей (или $2,8 млрд.)

Торговля акциями РуссНефть

Компания РуссНефть в конце ноября провела успешное IPO по размещению акций компании. Belyrian Holdings Limited и ее дочерние общества, бенефициарными владельцами которых являются члены семьи Гуцериевых, продали на Московской бирже 20% обыкновенных акций компании (15% УК), выручив за них 32,4 млрд. руб. Согласно последним изменениям устава размещенные акции компании включают в себя 294 млн. (75% от УК) обыкновенных и 98 млн. (25% от УК) привилегированных акций. Компания имеет право и, по-видимому, в будущем планирует разместить еще 105,88 млн. обыкновенных и 101,968 привилегированных акций. Возможно, что такие акции могут послужить для обмена на присоединяемые активы. На апрель 2017 года запланирована покупка РуссНефтью активов другой компании семьи Гуцериевых - "ФортеИнвеста". А вот присоединение еще одной компании Гуцериевых, "Нефтисы", которую ранее планировалось вывести на биржу в составе объединенной с РуссНефтью группы, в ближайшие два-три года не планируется. Неясные перспективы с таким возможным обменом являются значительным элементом неопределенности для сторонних инвесторов.

На текущий момент владельцами компании является семья Гуцериевых и крупная швейцарская трейдинговая компания GLINCORE - один из крупнейших в мире поставщиков сырьевых товаров. Компании GLINCORE и ее дочкам принадлежит 25% уставного капитала в виде обыкновенных акций (Доля GLINCORE в голосующих акциях составляет 33%). По итогам IPO члены семьи Гуцериевых стали владеть 60% УК (47% обыкновенных акций) компании.

Акции РуссНефти были размещены по цене 550 руб. за одну ценную бумагу. По итогам IPO капитализация компания составила 161,8 млрд. руб. Финальный диапазон, в рамках которого принимались заявки, был сужен до 540-600 руб. за акцию. Продававшая акции РуссНефти Belyrian Holdings Limited и ее "дочки", а также другой акционер компании - Glencore plc. приняли обязательства по запрету на новые выпуски и продажу акций на 180 дней после предложения. Это обязательство будет действовать еще три месяца.

Напомним, что компания РуссНефть планирует, начиная с 2018 года, выплачивать дивиденды из расчета 50% чистой прибыли за вычетом денежных потоков на инвестиции и погашение кредитов и займов компании. Не исключается, что будут промежуточные дивиденды уже в 2017 году при благоприятном развитии рынка. По итогам 2016 года РуссНефть ожидает прибыль в 13 млрд. руб., выручку - в 108 млрд. руб., EBITDA - 25 млрд. руб. Капитальные вложения компании, согласно бизнес-плану на 2017-2019 годы могут составить в общей сложности 90 млрд. рублей. Консолидированная отчетность по итогам года ожидается в ближайшие месяцы.

Акценты на важных моментах и заключение

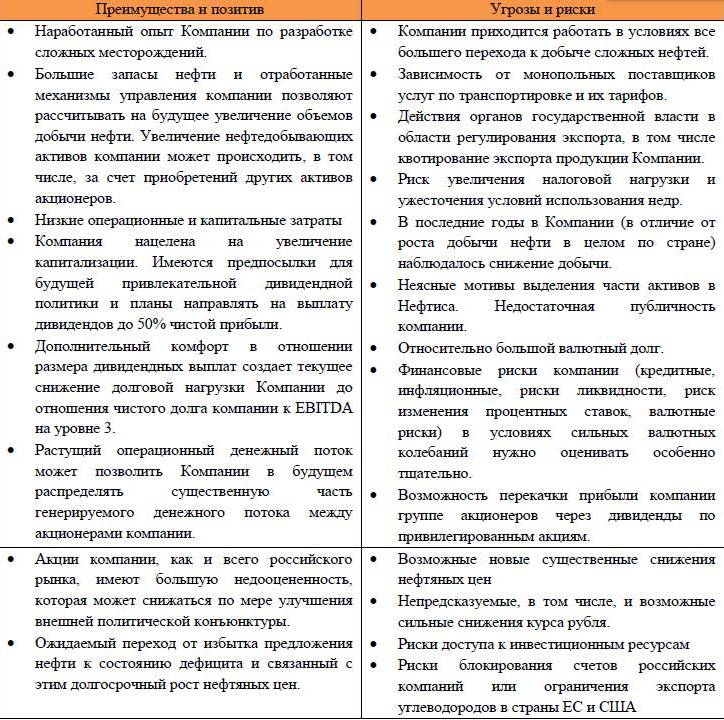

Перечислим некоторые, наиболее очевидные моменты, которые полезно учитывать при принятии инвестиционного решения по приобретению акций компании на проводимом IPO.

Заключение.

Компания имеет значительные риски для роста стоимости акций. Однако в значительной мере такие риски могут быть компенсированы преимуществами и возможностями компании. Учитывая желание владельцев превратить РуссНефть в публичную компанию и создать ей привлекательный имидж, можно надеяться в будущем на комплекс мероприятий по увеличению ликвидности ее акций и их стоимости. В том числе можно рассчитывать на ряд действий для получения положительной динамики цен до завершения периода 180 дней после проведения IPO, а в будущем на привлекательную дивидендную программу по акциям компании. Можно полагать, что акции компании будут сохранять потенциальную долгосрочную привлекательность для инвесторов, и целесообразны для покупки по сложившимся на бирже ценам.

Комментарии (0):

Чтобы написать комментарий, необходимо авторизоваться.